מה ההבדל בין ביטוח בריאות פרטי לבין הביטוח של קופת חולים?

בישראל, כל אזרח זכאי לביטוח בריאות ממלכתי דרך אחת מקופות החולים- כיסוי בסיסי הניתן בהתאם לסל הבריאות.

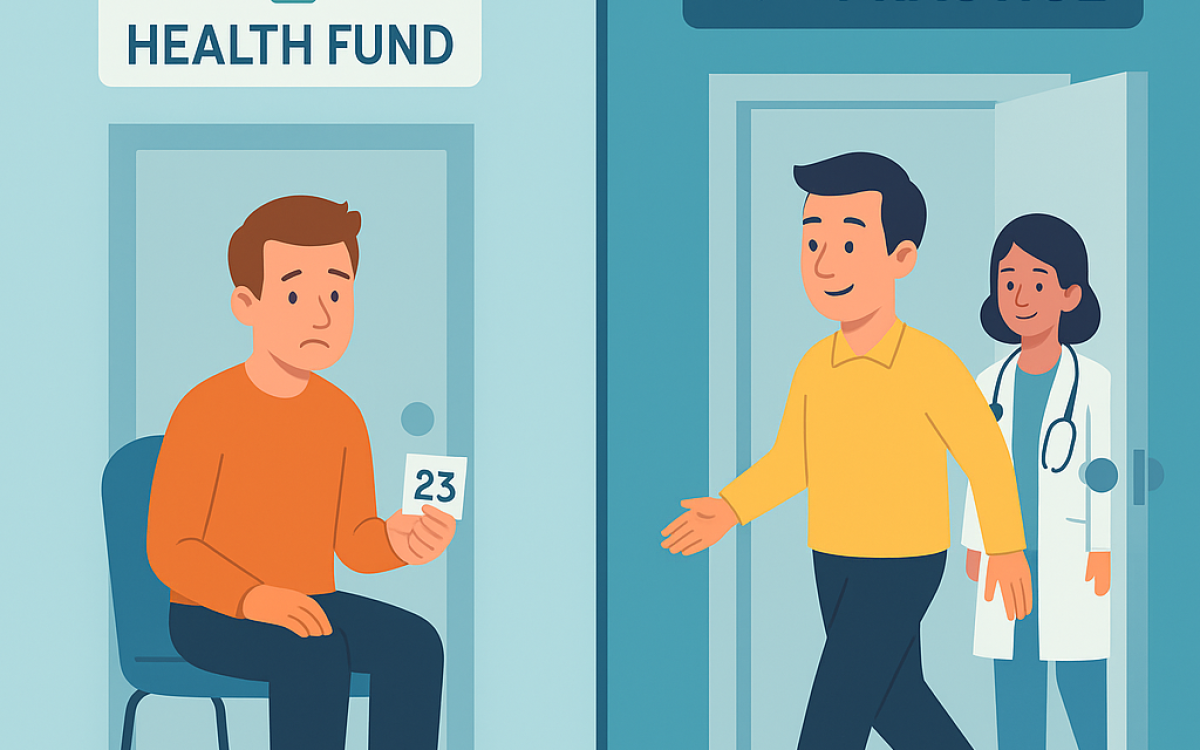

אבל בפועל, השירות הציבורי לא תמיד מספיק: זמני המתנה ארוכים, מגבלות בבחירת רופאים, וחוסר מענה לטיפולים מסוימים גורמים לרבים לשקול ובצדק הצטרפות לביטוח בריאות פרטי.

אז האם באמת צריך את שניהם?

מהם ההבדלים המהותיים בין ביטוח דרך קופת חולים לביטוח פרטי?

אילו כיסויים חשוב שיהיו, איפה עלול להיווצר כפל ביטוחי, ומה כדאי לבדוק לפני שמתחייבים לתשלום נוסף?

בפוסט הזה נעשה סדר- כדי שתוכלו לקבל החלטה מושכלת, שמתאימה לצרכים הרפואיים והכלכליים שלכם.

יתרונות וחסרונות של ביטוח הבריאות הממלכתי

ביטוח הבריאות הממלכתי הניתן דרך קופות החולים מספק כיסוי בסיסי לכל אזרחי המדינה, בהתאם לחוק. הוא כולל גישה לרופאים, בדיקות, תרופות בסיסיות וטיפולים רפואיים סטנדרטיים- ונחשב לנגיש, זמין וללא עלות ישירה נוספת, מה שהופך אותו לאפשרות משתלמת עבור כלל האוכלוסייה, ללא קשר למצב הכלכלי.

עם זאת, לשירות הציבורי יש גם מגבלות מהותיות: הכיסוי מוגבל רק לתרופות וטיפולים הכלולים בסל הבריאות, וזמני ההמתנה לרופאים מומחים, בדיקות מתקדמות או ניתוחים- עלולים להיות ארוכים מאוד, לעיתים אפילו חודשים. עבור מי שזקוק למענה רפואי מהיר או רוצה לבחור רופא מסוים- זה עלול להיות פער משמעותי.

יתרונות וחסרונות בביטוח הבריאות הפרטי

ביטוח בריאות פרטי מציע רשת הגנה רפואית רחבה וגמישה מעבר למה שניתן במסגרת קופת החולים. הוא כולל גישה לרופאים מומחים בארץ ובחו"ל, תרופות שלא כלולים בסל הבריאות ניתוחים פרטיים, טיפולים חדשניים שאינם כלולים דרך קופת חולים, ובחירה חופשית של הרופא ובית החולים. אחד היתרונות הבולטים הוא קיצור משמעותי בזמני ההמתנה, מה שיכול להיות קריטי במצבים רפואיים דחופים. בנוסף, ניתן להתאים את הפוליסה אישית באמצעות איש מקצוע- לפי גיל, מצב רפואי, צרכים משפחתיים ועוד. כך, מבוטח מבוגר יוכל להוסיף כיסוי לשיקום והבראה, בעוד משפחות צעירות יבחרו כיסויים להתפתחות הילד או טיפולים משלימים.

לצד היתרונות, ביטוח בריאות פרטי כרוך גם בעלויות לא מבוטלות. גובה הפרמיה משתנה לפי גיל, מצב רפואי, סוג הכיסויים ורמת השירות המבוקשת- ולעיתים מצטבר לסכום חודשי משמעותי. בנוסף, יש לקחת בחשבון את האפשרות לכפל ביטוחי: חלק מהכיסויים הפרטיים חופפים לשירותים שכבר כלולים בביטוח הממלכתי או המשלים של הקופה.

כפל ביטוחי- חשוב לבדוק לפני שמשלמים פעמיים

לא מעט מבוטחים מחזיקים גם ביטוח משלים דרך קופת החולים וגם ביטוח בריאות פרטי- ולעיתים אף יותר מפוליסה אחת בחברות שונות.

בחלק מהמקרים קיימת חפיפה בכיסויים: אותם שירותים רפואיים נכללים גם במסגרת הציבורית וגם בביטוח הפרטי, ולעיתים אפילו בכמה פוליסות פרטיות במקביל.

אמנם הכיסויים לא תמיד זהים ברמת השירות, ההחזר והזמינות- אבל כשאין תיאום בין התוכניות, קיים סיכון ממשי לתשלום כפול על אותו צורך.

לכן חשוב מאוד להתייעץ עם סוכן ביטוח מקצועי- שיבדוק את הכיסויים שברשותכם, יזהה כפל ביטוחי אם קיים, ויתאים את הפוליסה למה שאתם באמת צריכים- ולא מעבר לכך.

כך תחסכו בהוצאות מיותרות- ותדעו שאתם מכוסים בצורה חכמה ומדויקת.

🧩 ממה מורכב ביטוח בריאות פרטי?

ביטוח בריאות פרטי בנוי ממספר רמות כיסוי- כל אחת מוסיפה שכבת הגנה רפואית בהתאם לצורך ולתקציב:

🔹 כיסוי בסיסי – הגנה מפני מקרים קשים בלבד

זהו הכיסוי החשוב ביותר, המיועד למצבי קיצון בהם המערכת הציבורית לא נותנת מענה:

ניתוחים ומחליפי ניתוח בחו"ל

השתלות וטיפולים מצילי חיים בחו"ל

תרופות שאינן כלולות בסל הבריאות, כולל תרופות ביולוגיות ובעלות התאמה אישית

🔹 כיסוי מלא- הרחבה משמעותית לשירותים בישראל

כולל כיסויים שנמצאים לעיתים בשירותי שב"ן, אך בביטוח פרטי הם ניתנים מהר יותר ובאיכות גבוהה יותר:

ניתוחים ומחליפי ניתוח בישראל (משלים שב"ן)

ייעוץ רפואי פרטי ובדיקות מתקדמות

אבחון רפואי מהיר, ללא תורי המתנה

🔹 נספחים והרחבות- התאמה אישית לפי הצורך

ניתן להוסיף כיסויים מותאמים אישית:

טיפולים בטכנולוגיות מתקדמות ואביזרים רפואיים

ליווי אישי רפואי (כמו "ליווי אישי פלוס")

שירותים מיוחדים לילדים- כולל טיפולים התפתחותיים

רפואה משלימה: פיזיותרפיה, שיאצו, דיקור סיני, טיפול במגע ועוד

שירות רופא און־ליין (24/7)

טיפולי שיקום והבראה לאחר ניתוחים או אשפוזים

🧾 סיכום: אז מה חשוב לזכור?

ביטוח הבריאות בישראל בנוי משכבות- קופת חולים, שב"ן וביטוח פרטי- וכל שכבה מוסיפה עוד רשת ביטחון רפואית.

הכיסוי הציבורי הוא בסיסי ונגיש, אך לא תמיד נותן מענה מספק- ולכן רבים בוחרים להשלים בכיסוי פרטי.

ביטוח בריאות פרטי לא רק מרחיב את הכיסוי- הוא מעניק שקט נפשי.

אתם יודעים שבמקרה הצורך, תהיה לכם גישה מהירה לרופאים מומחים, טיפולים מתקדמים ובתי חולים איכותיים- בלי לחכות חודשים וללא מגבלות בירוקרטיות.

✅ מה כדאי לעשות?

להבין מהם הצרכים הרפואיים שלכם ושל בני המשפחה

לבדוק האם קיימת חפיפה בין הביטוחים

להתייעץ עם איש מקצוע שיבנה עבורכם כיסוי מותאם- מבלי לשלם על מה שלא צריך

בדיקה קצרה יכולה לחסוך לכם אלפי שקלים- ולתת לכם שקט רפואי וכלכלי לאורך זמן.

👉 לחצו כאן לבדיקה מהירה וחינמית